Ero in Ufficio, quando ricevetti una telefonata.

Buongiorno, si ricorda di me? – chiese l’imprenditore al telefono – Ci siamo conosciuti l’altra sera, a margine del convegno in Camera di Commercio in cui Lei era relatore. In quegli anni ero consulente economico del Sindaco della città di Alessandria e capitava sovente di fare interventi in Convegni cittadini, dato che ero anche il Segretario generale dell’Associazione per il Piano Strategico della città, che avevo provveduto a scrivere.

Mi venne in mente il viso del mio interlocutore, che ai margini del convegno mi aveva parlato di una sua attività all’estero. Quindi, focalizzai subito chi fosse l’imprenditore. In breve, mi spiegò che voleva affidarmi una consulenza per avere un parere imprenditoriale: gli conveniva o meno investire in una cementeria in Ucraina?

Dopo il primo incontro in azienda, mi feci mandare il materiale a disposizione, per decidere se accettare o meno il caso, che si presentava non semplice. Quando ricevetti via mail il materiale, le mie prime impressioni risultarono confermate.

Dopo il primo incontro in azienda, mi feci mandare il materiale a disposizione, per decidere se accettare o meno il caso, che si presentava non semplice. Quando ricevetti via mail il materiale, le mie prime impressioni risultarono confermate.

Intanto, il problema era che, al di là della lingua e della traduzione in inglese, occorreva usare un linguaggio comune agli interlocutori di quel Paese (a vario titolo; venditori, soci e investitori).

Secondariamente, non era affatto semplice valutare se fosse il caso di investire rilevanti somme di denaro (parlavamo ovviamente di diversi milioni di euro).

Certamente, vi erano prospettive economiche relativamente chiare. Esisteva una bozza di documento, una sorta di budget, un business plan di massima, redatto dal commercialista dell’azienda italiana.

E allora, per quali ragioni rivolgersi a uno specialista in materia di finanziamenti d’azienda quale io ero?

Oggi, il mondo sta andando verso la specializzazione. La logica del medico generico non è più quella moderna. Allo stesso modo, come il medico condotto, anche altre professioni quali il Parroco e il commercialista non sono più le figure di riferimento del paese.

Venendo alla professione che più mi interessa – il commercialista – la ragione per la quale quell’imprenditore (che ovviamente ne aveva più d’uno) cercava invece uno specialista era semplice.

Ora, per molti lettori le due cose potrebbero sembrare equivalenti.

Al contrario, si tratta di due valutazioni completamente differenti. Un conto è ragionare in termini di reddito, un altro ragionare in termini di cassa. Quindi, il mestiere del commercialista, abituato a ragionare in termini fiscali, pone il consulente in una logica di osservazione che non è quella specialistica per rispondere a una questione del genere.

Come io amo ripetere ai miei corsi:

Quindi, sapevo benissimo quale era il linguaggio da adottare nel mondo internazionale, l’unico che tutti comprendono: la cassa.

Come dicono gli anglosassoni, cash is king.

Il denaro è sovrano.

Quindi, il primo consiglio che ti lascio è: parla di cassa.

Quindi, era certo che il linguaggio internazionale fosse quello della cassa, per convincere interlocutori a vario titolo, tra i quali soci finanziatori in termini sia di Equity (capitale di rischio) sia di Debt (capitale di debito a titolo oneroso).

Tuttavia, non era certo il solo e principale problema.

Il vero problema era convincere non i terzi, ma il diretto interessato. O meglio, fornire una risposta, positiva o negativa, che fosse basata su ragionamenti finanziari e non economici.

La vera questione era: mi conviene investire in questo affare? O forse non mi conviene di più prendermi delle azioni di una società quotata in altro settore?

Il vero quesito è dunque, in questi casi, saper valutare un investimento.

Per farlo, serve un linguaggio diverso da quello meramente contabile o fiscale e tecniche finanziarie per risolvere il problema di valutazione. Il mio secondo consiglio è: non limitarti al business plan.

Molti pensano che il business plan sia la soluzione di tutti i problemi, e lo presentano oggi come uno strumento innovativo. Ovviamente il business plan serve, ma non è la soluzione.

Non in un caso di valutazione di un investimento, almeno.

L’imprenditore non vuole avere un business plan: vuole sapere se guadagna o perde dall’investimento, in che misura e in che modo differenziato per sé come azionista e per l’azienda nel complesso. In altri termini, vuol sapere se l’investimento crea valore e in quale misura.

Mi presi qualche giorno prima di accettare l’incarico. Ovviamente, sotto il profilo teorico sapevo benissimo come si risolve un problema del genere (insegnavo Finanziamenti d’Azienda da anni all’Università del Piemonte Orientale).

Tuttavia, i dati del problema cambiavano continuamente: diverse ipotesi di marginalità, differenti ipotesi di finanziamento, diverse valutazioni di tasso e via discorrendo.

Quindi, con un imprenditore così vulcanico e con un caso oggettivamente non banale, come potevo fornire risposte chiare, professionalmente corrette, se avessi dovuto rifare i conti al variare delle circostanze?

Era evidente che mi servisse un modello proprietario, cioè uno strumento da me sviluppato. Dato che non sono un programmatore, l’unico strumento possibile era un foglio di calcolo, nel mio caso in excel.

Ma passare dai modelli teorici che insegnavo nelle aule di Università, con gessetto e lavagna, al caso professionale concreto non era un gioco da ragazzi. Le formule teoriche avrebbero resistito alla prova dei fatti? E soprattutto, si poteva applicare la teoria alla complessità di un caso aziendale vero, creando un modello che consentisse, in tempo reale, al variare dei ragionamenti in riunione, di rispondere immediatamente e di non rispondere: “le faccio sapere”?

Caso volle che in quei giorni, facendo consulenza all’Assessore al Bilancio del Comune della mia città, che era un Professore Universitario, notai incuriosito un libretto sulla sua scrivania.

“Lo vuoi? – mi chiese distrattamente mentre parlavano di altro argomento – Mi hanno fatto omaggio di questa cosa, ma io non so che farmene.”

Si trattava di una pubblicazione della Bocconi. Al centro, vi era un interessante articolo scientifico sulla valutazione finanziaria degli investimenti. Ovviamente lo lessi con interesse, sperando di trovare qualche spunto alla soluzione del mio problema professionale.

E altrettanto ovviamente trovai soltanto delle nozioni teoriche, per quanto molto interessanti.

Tuttavia, decisi di mettere in pratica il modello della pubblicazione scientifica passando da un piano teorico a uno empirico, cioè trasformando in formule excel le righe del testo. Trasformare word in excel non è una banalità.

Lavorai febbrilmente alcuni giorni, fino a che – mi resi conto – avevo trovato la soluzione, per quanto in prima approssimazione.

Sapevo benissimo cosa mi servisse: un modello finanziario che al variare delle ipotesi, cioè delle assumtions, modificando i parametri, cioè i value driver, consentisse in automatico di verificare i risultati finali.

In quanto tempo, però?

In tempo reale, perché la discussione avviene in tempo reale in un tavolo di riunione.

Esiste oggi uno strumento di consulenza del genere?

Ovviamente esiste, dato che lo pubblico (questo sopra è un esempio di altro caso di investimento in un piccolo impianto industriale in Toscana); ma dieci anni or sono, quando mi trovai a inventare il foglio dei “value driver”, non avevo assolutamente idea del come fare a far girare migliaia di formule in automatico e al contempo leggere nella colonna di check del “dashboard” quegli agognati “ok!”.

Soprattutto, non avevo ancora inventato un modello che mi dicesse, in automatico e in tempo reale: to go!

[global_banner]

Alla fine, è solo quello che interessa all’imprenditore.

Andiamo oppure no?

Non si tratta di decisioni da prendere a cuor leggero, poiché conosco imprenditori che si sono rovinati – letteralmente – l’esistenza, con investimenti errati.

Spesso, sulla base di consigli errati, formulati magari sulla base di un business plan economico, e non sulla base di una valutazione finanziaria.

Dato però che il tuo cliente in quell’affare sta investendo denaro, il vero obiettivo è capire quanto renda quel denaro investito.

A un imprenditore non interessano le chiacchiere.

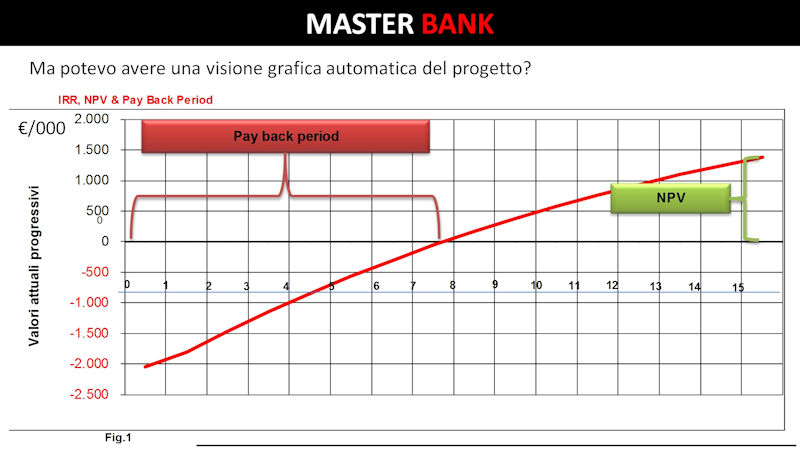

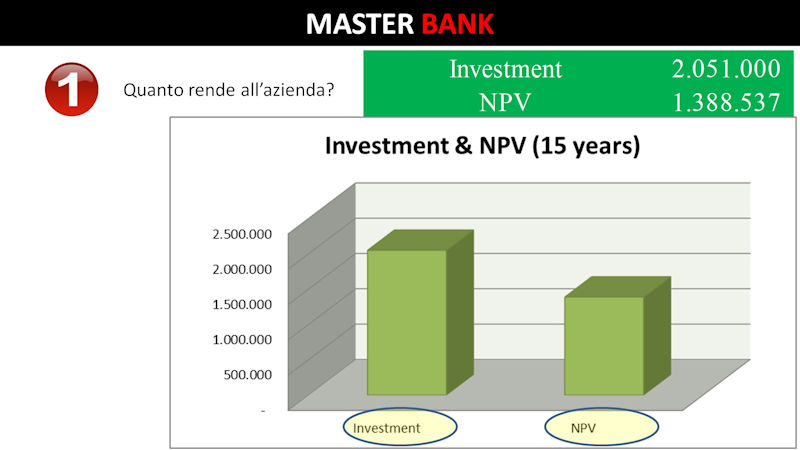

Quindi non conta discutere il business plan, il reddito, le tasse, i margini, gli ammortamenti dell’investimento e il piano di ammortamento della quota di capitale di debito. O meglio, tutte queste cose sono ovviamente indispensabili, ma vanno poi riassunte in ragionamenti di cassa. Dai quali discende una valutazione completa del progetto, spesso su un arco temporale di lungo periodo, come per esempio i 15 anni del caso professionale qui sotto illustrato in una mia lezione al corso Master Bank.

All’imprenditore interessa scoprire solo questo.

Ma, come detto, il problema che mi venne posto dieci anni or sono era interessante sotto il profilo metodologico poiché le discussioni tra le parti comportavano modifiche continue del progetto. Quindi, occorreva riformulare continuamente le ipotesi di marginalità, di copertura, di indebitamento, di apporto di capitale di rischio, e via discorrendo.

E qualora si fosse sbagliato a stimare il tasso di attualizzazione, cioè il tasso al quale scontare i futuri flussi di cassa, quale sarebbe stato l’impatto finanziario – non economico, cioè a parità di margini – dell’operazione?

Quando sei al telefono in una trattativa non hai sempre la possibilità di rispondere: “rifacciamo i conti e tra una settimana vi facciamo sapere.”

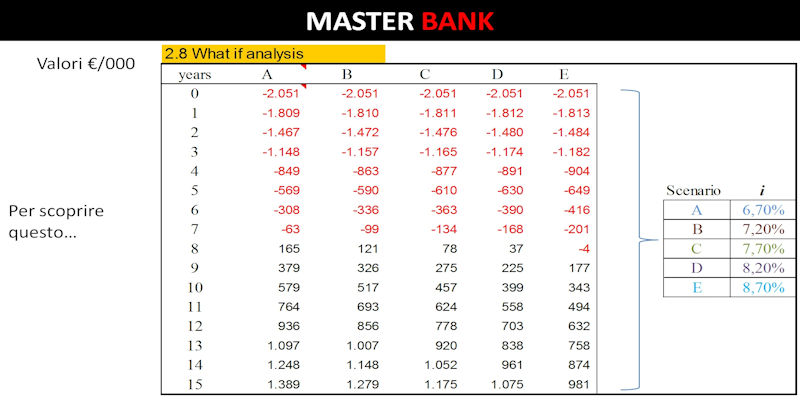

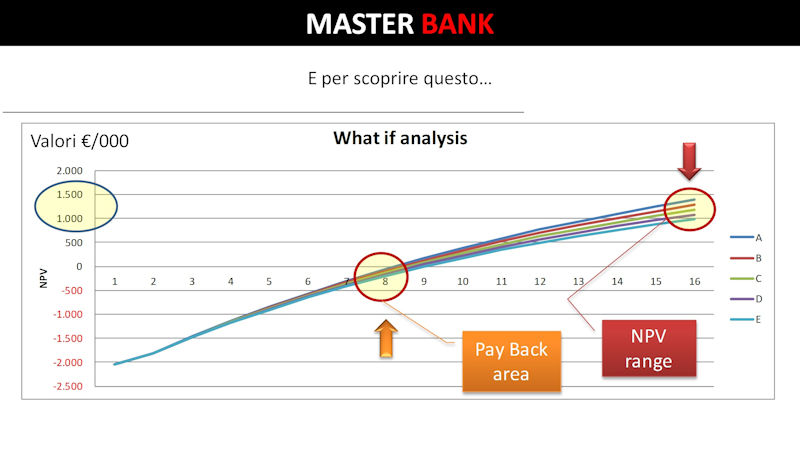

Quindi, mi serviva dotarmi di un modello di tipo “what if”, cioè di una simulazione di variazione di scenario, che consentisse, operando su poche celle di input nei “value driver”, di osservare immediatamente i risultati finali nel “dashboard”.

Come variano in automatico i risultati di resa finanziaria, se consideriamo differenti scenari?

Avevo bisogno di una soluzione del genere.

Il che consente immediatamente di cogliere quanto segue.

Ora, io credo che interessi abbastanza all’imprenditore sapere che, al variare di un paio di punti percentuali di attualizzazione di tasso, a seconda della diversa misurazione del rischio, con un ritorno dell’investimento che si aggira su cinque curve attorno agli 8 anni, su un paio di milioni di investimento la varianza di resa finanziaria è di mezzo milione di euro.

Questo significa avere uno strumento operativo per fare consulenza immediata e professionale.

Ovviamente, da un primo caso il modello è stato da me utilizzato di frequente. La cosa importante è che un esperto di finanziamenti d’azienda (il finanzialista) non deve necessariamente essere esperto nel settore oggetto di analisi della sua consulenza.

Anzi, gli è del tutto indifferente.

Ho usato il modello nel settore per società nel settore Utilities pubbliche, per valutare investimenti in cliniche private, in case di cura, in aziende industriali, nel settore delle energie rinnovabili, in agricoltura e via discorrendo.

In questi dieci anni, sono state decine le aziende di differenti settori sulle quali ho fatto modifiche al modello, correggendolo, perfezionandolo, imparando sovente dai miei errori.

Alla fine, a un imprenditore interessano soltanto due cose.

La prima è quanto rende l’investimento in sé, cioè all’azienda.

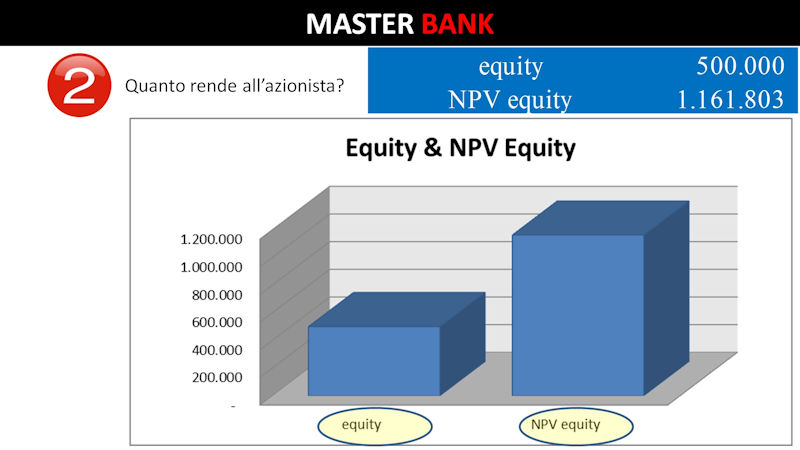

La seconda è quanto rende per sé, cioè per l’imprenditore.

Credo che all’imprenditore dell’esempio interessi sapere che un investimento di mezzo milione di euro in questo progetto ha una resa finanziaria attualizzata, sul proprio capitale, di quasi un milione e duecentomila euro.

[global_banner]

Nel momento in cui sto scrivendo questo articolo, pochissimi in Italia ha mai visto questo modello. Per vederlo intendo conoscere ad una ad una come funzionano le migliaia di formule che lo compongono.

Se sei un commercialista, un manager o un consulente e intendi affrontare problemi di valutazione di investimento per la tua azienda o per aziende clienti del tuo studio, sappi che, per passare da un piano teorico a uno pratico, io ci ho impiegato dieci anni ad avere uno strumento come quello che desideravo.

Oggi, però, semplicemente agendo in un foglio di data entry, posso verificare in tempo reale tutte le variazioni di resa finanziaria di qualsiasi investimento, osservando immediatamente i risultati dell’analisi. Solo i miei allievi della classe MasterBANK potranno verificare se ciò che ho scritto in questo articolo sono vanterie o se sia realtà.

Questo permette di fare consulenza che si basa sulla sola base scientifica che vale in queste circostanze e che in tanti anni mi sono sforzato di tradurre da un piano teorico a uno strumento operativo di pratica professionale.

Si chiama teoria del valore e questa teoria trova applicazione pratica solo al corso MasterBANK