Tre anni fa, in questi giorni, ero fermo a un incrocio e squilla il cellulare.

Faceva molto caldo, era circa mezzogiorno, come in questo istante in cui sto scrivendo, e avevo avuto una mattina faticosa, piena di problemi di lavoro.

Faceva molto caldo, era circa mezzogiorno, come in questo istante in cui sto scrivendo, e avevo avuto una mattina faticosa, piena di problemi di lavoro.

Riconosco il numero, perché già avevo collaborato con quel Signore. Non avevo nessuna voglia di rispondere, avevo già la testa verso le vacanze. Che faccio, rispondo? Oppure lo richiamo, magari domani? E se poi mi dimentico e magari fosse stato qualcosa di importante?

Ho accettato la chiamata.

Ed è cambiata la mia vita.

Vi ho raccontato di come, per caso, sia nato il progetto WIN the BANK, diventando un caso nazionale.

Naturalmente, le cose non sono nate per avere accettato una telefonata, ma realmente la decisione di fare questo progetto è nata in poche ore. Ricordo esattamente quando: un pomeriggio del 28 luglio 2014.

In altri termini, la mia scelta di incontrare il dr. Massimo Bolla mi portò a valutare un progetto che, qualora avessi deciso di avviare, avrebbe cambiato la mia vita professionale. Non ci misi settimane o mesi a prendere la decisione, ma poche ore.

Questa mattina, ho avuto una lunga telefonata con un consulente, che mi ha contattato tramite il blog, dopo aver letto uno dei miei libri. Ho parlato con lui per circa un’ora. Questa persona, come molte altre, sta pensando di cambiare la propria vita professionale. La ragione è semplice.

Deve decidere se venire a uno o più dei miei Corsi.

Valuterà se venire a un Corso di base o se fare il grande salto e venire al corso di specializzazione annuale: MasterBANK.

Voi credete che prenderà quella decisione?

Non so dirvelo.

Vi dico queste cose perché ho i dati. Molti professionisti, dopo essere venuti ai miei Corsi, mi confermano di avermi studiato. Non per giorni o settimane. Ci sono persone che mi hanno studiato su questo blog per sei o sette mesi, prima di fidarsi.

Certo, qualcuno potrà portare le più ampie motivazioni e argomentare che ci sono in giro i truffatori.

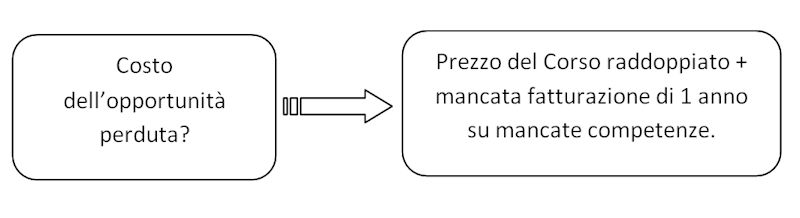

Dal mio punto di vista, so benissimo cosa comporti aver impiegato sei mesi per prendere una decisione corretta: sei mesi di mancato guadagno dell’azienda o dello studio professionale.

Molte persone sono spesso concentrate esclusivamente sul costo di una cosa.

Quanto costa? – è la sola cosa che chiedono.

Pochissime sanno ragionare in termini finanziari.

Naturalmente, sto qui banalizzando una cosa molto complessa come la valutazione finanziaria di un investimento.

Gli specialisti che sono da me formati in un anno di Master sanno fare questo genere di valutazione in modo professionale per loro o per i propri clienti (e poi fanno fatture di correlato valore).

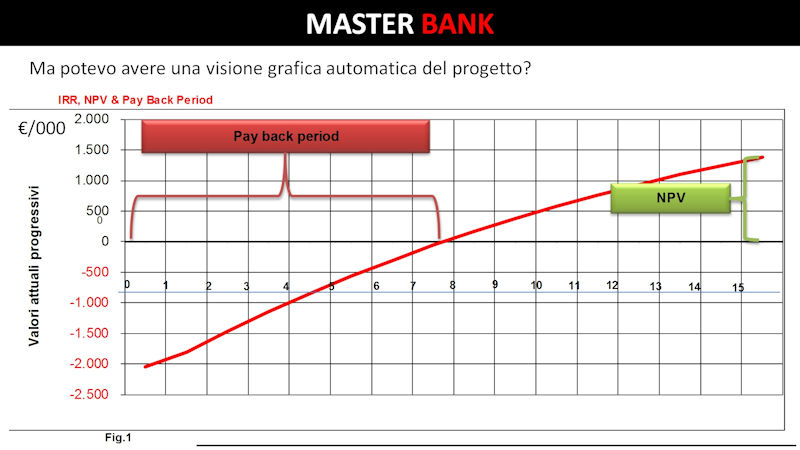

La figura 1 ci può dire in quanto mesi (o anni, o settimane) rientro da un investimento.

Così ragiona l’uomo razionale, il professionista, il manager.

Ma in questo articolo divulgativo voglio solo farvi riflettere – senza alcuna equazione né tecnicismo ma in modo intuitivo – su un altro costo.

Ho già citato un film molto noto della fine degli anni ‘90, Sliding doors, che trattava del tema del destino delle persone. Ogni giorno, ci troviamo di fronte a molte scelte.

Ma le scelte hanno un costo. Ci sono molti tipi di costi (umani, psicologici, morali, ecc.). Dato che sono uno specialista dei finanziamenti d’azienda, mi limiterò a parlare solo di quelli economici.

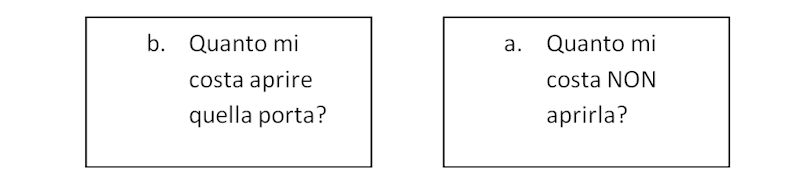

Supponiamo per esempio di voler calcolare quanto costa aprire una porta, per esempio una porta “professionale”. Si può fare, con tecniche finanziarie, e giungere a un grafico come quello sopra indicato.

Ma avete mai ragionato sul fatto che il problema è più complesso?

Si aprono, come in ogni scelta, due possibilità, e quindi due correlati costi.

Nel primo caso, le persone sbagliano perché non sanno valutare le entrate correlate alle uscite e a calcolare i rendimenti di un investimento.

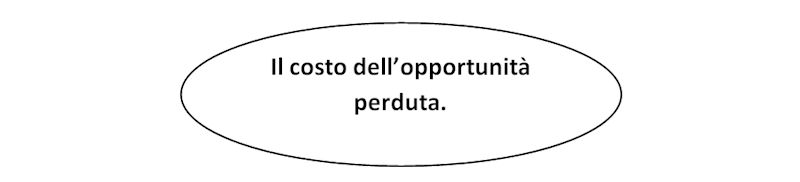

Nel secondo caso, le persone sbagliano comunque, perché non sanno cogliere un costo ben noto in ambito economico: il costo dell’opportunità perduta.

Quasi nessuna persona è abituata a ragionare anche nel secondo modo.

Detto in modo semplice: i treni a volte passano una volta sola.

[global_banner]

Conosco troppi manager, consulenti, commercialisti, avvocati che sono da anni a lamentarsi della “crisi”, del Governo, del Ministero, della circolare di turno, della professione “che non è più come una volta”.

E poi – a parte postare aforismi su Facebook – cosa fanno in concreto?

Nulla.

Non è che in realtà il treno passi una volta sola, perché magari non è così in termini oggettivi. Dobbiamo scindere tra l’aspetto oggettivo e quello soggettivo. Può essere che il treno passi una volta sola per noi.

Il treno, magari, continua a passare per altri, ma noi non possiamo più prenderlo. Le spiegazioni possono essere molte: perché magari poi dopo nasce un figlio, o si ammala un genitore, o semplicemente perché siamo diventati troppo vecchi, apatici e rassegnati per cambiare destinazione.

Ma perché succede?

Dipende.

Come molte persone curiose, ho letto anche libri in materia di PNL (a partire dai predecessori di tale corrente di pensiero, agli albori del secolo scorso).

Se presa per ciò che ha di positivo, e in particolare per il pensiero positivo, ha un valore.

Non ha valore invece se prospettata, a fini di vendita, come la panacea di tutti i mali.

In un’epoca nella quale imperversano i corsi di formazione di stampo motivazionale, bisogna che qualcuno esprima finalmente un pensiero contro corrente:

Per essere più precisi e circostanziati, io affermo nel mio abito professionale e senza tema di smentita che se un imprenditore o un libero professionista si presentasse in banca bello “carico”, dopo aver frequentato un corso motivazionale, riceverebbe dalla signora direttrice di turno che pesa quarantacinque chili un sonoro calcio nel deretano di tale potenza da uscire dalla banca senza passare dal metal detector.

Ci sono ambiti nei quali conta prioritariamente la tecnica e la specializzazione, cioè i contenuti tecnici, senza i quali nessun dialogo, nessuna negoziazione professionale può avere successo.

Sì, ma per avere quei contenuti conta la motivazione! – obietterà il seguace fideistico nel valore taumaturgico universale della PNL.

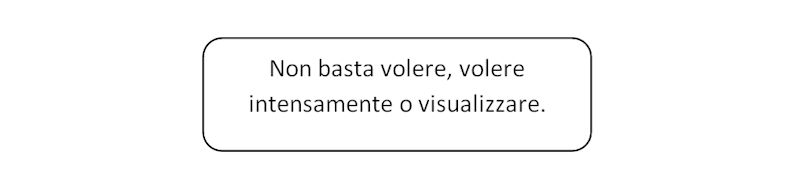

Non è vero; non basta volere le cose.

Se siete un libero professionista o un imprenditore, fate la controprova: immaginate su quel puntino sul muro i milioni di euro che arrivano sul vostro conto corrente. Potete trovare centinaia di video sul mio canale YouTube che vi spiegheranno come fare, con tanto di musichette e immagini di banconote.

In alternativa, potete decidere di iscrivervi a un Corso specialistico in finanziamenti d’azienda come il mio e calcolare il ROI (ritorno sul capitale investito) del vostro investimento.

Su questo secondo metodo, se mi contattate so darvi indicazioni scientifiche, basate su parametri statistici di calcolo della probabilità.

Sul primo, posso invece essere facile profeta nel dirvi che, visualizzando la vostra ricchezza dopo aver letto l’ultimo libro da bancarella o seguito il guru di turno, vi troverete tra qualche anno a fissare ancora quel puntino bianco sul muro (ma il conto corrente sarà sceso, per effetto del costo dell’opportunità perduta).

[global_banner]

Non è affatto vero che sia un problema di motivazione.

Conosco tantissimi liberi professionisti che perdono il treno e alcuni che invece lo prendono.

Eppure, è del tutto possibile che la motivazione sia addirittura più forte nei primi che nei secondi.

La motivazione primaria è di tipo economico. Parliamoci chiaro: un libero professionista sceglie di seguire un Corso come Master Bank perché vuole fare più soldi.

Punto; il resto sono solo sciocchezze ed orpelli moralistici.

Eppure, a parità di motivazione o addirittura in casi di motivazione più forte, ci saranno sempre persone che non decidono di fare il passo concreto per cambiare le propria vita.

Ma perché?

Dipende da come ragiona il cervello umano.

I cervelli sono fatti per portarci a prendere decisioni semplici, non complicate. La motivazione è una sciocchezza per la sola ragione che noi siamo portati a cercare soluzioni chiare, trasparenti, tranquille, indipendentemente dalla motivazione di base. Al contrario, ogni qual volta ci troviamo di fronte a situazioni di stress, il cervello, di fronte al nostro dubitare, cercherà di farci vedere tutto ciò che può andar male, alimentando la nostra inazione o non azione.

In altri termini, ci farà decidere di non decidere.

Il che, a ben pensarci, è già una decisione (tanto è vero che, come ricordato, produce un costo: il costo dell’opportunità perduta).

Mi è capitato troppe volte, durante i colloqui di ammissione alla Master Bank, per esempio, di entrare negli aspetti motivazionali e decisionali, per sentirmi fare obiezioni alla decisione derivanti dal presunto ruolo di terzi.

Questo è un esempio di ulteriore elemento che gli psicologici chiamano “effetto spotlight“, ovvero la tendenza a sopravvalutare la portata dell’attenzione che gli altri rivolgono su di noi. (Timothy Lawson-2010).

Non sto a dirvi che, di fronte a questa obiezione, non solo non mi perito di confutarla, ma è immediato motivo di mia bocciatura all’esame di ammissione.

Trattandosi di un percorso finalizzato a portare nuovi professionisti (detti Finanzialisti) nella rete professionale WIN the BANK per operare anche su nostri clienti, offenderei la vostra intelligenza qualora motivassi tale bocciatura.

Il vero problema è che noi abbiamo la sistematica abitudine mentale di esitare. Questa esitazione porterà al nostro cervello una serie di considerazioni, poste generalmente in forma di dubbi, finalizzate a non decidere (il che, lo ricordo è già una decisione, che comporterà costi):

Potete pensare – leggendo questo blog – a tantissimi altri “ma”.

Vi dico una cosa semplice, iniziando in modo volutamente sgrammaticato.

Se io, davanti al progetto iniziale di WIN the BANK, quel pomeriggio di luglio di tre anni fa, avessi ragionato dei “ma”, oggi non sarei qui a scrivere.

E WIN the BANK non sarebbe il progetto nazionale che è diventato.

[global_banner]

Una decina di anni fa, mi venne chiesto dal Direttore Generale di Sviluppo Italia (oggi Invitalia, una società pubblica partecipata dal MEF, Ministero Economia e Finanze) se avessi accettato di cambiare il mio status da consulente di direzione di una società del Gruppo a quello di Presidente.

Avevo pochi secondi per decidere, e decisi per il sì.

Fu una scelta opportuna, che mi ha consentito di acquisire competenze ulteriori di people management (il mio personale metodo di intendere il “project management”) in ambienti complessi e strutturati, che tratto in alcune lezioni del Master e di cui sto facendo appena cenno in questo articolo.

Non sempre, cioè, chi prende decisioni finanziarie – perché di questo, stiamo parlando – ha tempo biblici per decidere. Una mente razionale non ha bisogno di tempi lunghi per prendere una decisione. Tra il decidere in pochi secondi e l’impiegare sei o sette mesi per studiare il valore di un blog, ascoltare le testimonianze di ha già ha frequentato, leggere la presentazione del sottoscritto “Da che pulpito viene la predica” (gratuita, qui in home page) e decidere di fidarsi, ce ne corre.

Magari non pochi minuti, ma nemmeno mesi sono necessari a una scelta razionale; anche perché – per esempio – entro l’estate si chiude la selezione per questo Corso Master e chi non decide perde un anno. E’ già successo; un paio di consulenti che non si sono fidati a venire lo scorso anno hanno deciso di venire questo.

Quando esitate, mandate al vostro cervello un messaggio chiaro.

Come mai – si chiede – non ha esitato a colazione quando ha preso il cappuccino? Perché – si chiede ancora il cervello – non ha esitato quando si è fatto la barba?

A quel punto, di fronte a una cosa nuova, a una scelta impegnativa, a un cambiamento di status, all’uscita da una zona di sicurezza, il cervello vi avrà inviato tutta una serie di stimoli finalizzati a creare un effetto “pro ciclico”, cioè orientati a portarvi a non decidere (cioè a decidere di no).

Più tempo impiegherete a non decidere … più gli darete stimolo a produrveli.

Concludo lasciandovi con una riflessione, che spesso riporto in sede di consulenza strategica. Siete liberi, naturalmente, di non decidere (cioè di decidere di non cambiare nulla). Solo, siate consci del fatto che il destino non è affatto immutabile.

La vostra vita è influenzata, in ogni momento – anche mentre state leggendo questo articolo – non dalle vostre motivazioni, ma dalle vostre decisioni o mancanza di decisioni.

Quando voi decidete, qualunque cosa decidiate (o crediate di non decidere) cambiate comunque il vostro destino.