Ho deciso di scrivere questo articolo, partendo da materiale che ho preparato qualche tempo fa, perché voglio fornire un contributo tangibile ai commercialisti che, avendo a disposizione una montagna di competenze tecniche in varie materie, mi chiedono perché non riescono a far capire alle aziende ciò di cui hanno bisogno ed a vendere servizi che, per loro, sono fondamentali.

Molti commercialisti stanno cercando di convincere i propri clienti a fare controllo di gestione, ora, con la scusa della crisi di impresa, si tenta di vendere cruscotti e strumenti per il cash flow, ma i risultati, il più delle volte, sono insufficienti a pagarsi i costi.

Come si vendono allora servizi nuovi alle aziende clienti?

Voglio essere provocatorio, mi scuserete: i servizi nuovi non si vendono, si fa in modo che siano i clienti a chiederli.

Ora cercherò di spiegarvi come, e per essere più efficace ho chiesto al mio socio dr. Massimo Bolla di scrivere con me questo testo: Massimo, anche se mi fa incazzare perché non dice mai quello che fa e che ha ottenuto, è la persona che ha ideato il concetto di negoziazione bancaria, la professione di Finanzialista (Specialista di Finanziamenti d’Impresa), che presiede la WIN the BANK s.r.l., l’Associazione per i Finanziamenti d’Impresa, una serie di altre società che operano in settori complessi, ha relazioni di livello altissimo, che gestisce il gruppo Facebook Marketing per Commercialisti, e che è stato chiamato anche ad occuparsi del Marketing all’Università della Pace dell’ONU.

In pratica non sareste qui se prima il dr. Bolla non lo avesse sognato e realizzato.

Detto doverosamente questo, il problema da risolvere oggi è come vendere servizi nuovi?

Crisi è la parola di moda in questo periodo.

“Siamo in crisi…”

“Ci vorranno 25 anni per ritornare come prima della crisi…”

Anche se ho spiegato mille volte che questa non è una crisi, ma un nuovo (voluto) paradigma economico, ciò non toglie che molte aziende siano effettivamente in crisi e, questa crisi, è una opportunità per i commercialisti.

Se vuoi vendere una medicina servono i malati: brutto da dire ma è così.

Però ricordati che un conto è vendere una medicina a chi ti dice di essere malato, un conto invece è dire ad una persona che si ritiene sana di fare delle analisi.

Per questo motivo dire ad un cliente “Ti serve il controllo di gestione”, oppure, “Devi fare una analisi di bilancio”, equivale a dire ad una persona “Vai a controllare il colesterolo che hai già 50 anni”.

Potrai anche insistere, ma provocherai sensazioni fastidiose e pochi ti seguiranno.

Le persone non si possono convincere se non hanno e non sanno di avere problemi, credimi.

[global_banner]

Probabilmente hai ragione a dire così, ma cosa penseresti tu se io ti dicessi che non capisci niente se non compri il mio corso MasterBANK?

Mi chiuderesti la porta in faccia, mi daresti del presuntuoso, ed il rapporto finirebbe lì.

Quindi, a prescindere dal livello di comprensione del cliente, se devi vendere qualcosa quella non è la considerazione giusta da fare.

Potresti eventualmente cambiare la frase in: “Il cliente non percepisce l’utilità di ciò che potrei fare per lui“.

Se inizi a pensarla così, allora ti verrà spontaneo chiederti “Come faccio a farmi percepire come utile?”

Appena ti percepirà come utile (riconosce di essere malato e di aver bisogno della tua medicina) ti chiederà lui di vendergli la consulenza.

La dottoressa Kübler-Ross, è diventata celebre grazie alla suo trattato “La morte e il morire” pubblicato nel 1969.

In quel libro, che qui sembrerà un po’ macabro, definisce i cinque stadi di reazione alla prognosi mortale:

Ora, senza fare i tragici, pensiamo ai problemi aziendali che possano condurre alla morte dell’azienda.

Dire ad un cliente che ha un problema grave, senza che ne sia consapevole, porterà al rifiuto.

Non appena vedrà la sua azienda peggiorare lo porterà ad arrabbiarsi.

Cercherà ogni soluzione palliativa che il mercato fornisce, incazzandosi e dando la colpa al mondo brutto e cattivo non vedendo i risultati.

Finalmente accetterà di affrontare il problema seriamente.

Per fortuna qui non parliamo di morte fisica, ma di fallimento dell’azienda: la speranza è che l’imprenditore accetti di avere un problema prima che sia troppo tardi (mi vengono in mente quei commercialisti che insistono nel basare la loro vita sui servizi contabili e fiscali, senza aver ancora accettato che sono condannati ad una rapida ed inesorabile agonia. In che fase saranno? Nella 2, la rabbia).

Ora che abbiamo capito cosa farà un imprenditore malato, serve una cosa che in medicina si chiama diagnosi: oggi vediamo come produrla e comunicarla, con l’obiettivo di essere considerati utili.

[global_banner]

Sempre per restare in tema di medicina vi voglio far notare come, ogni specialista, dia una lettura del quadro clinico del paziente, legata alla propria specializzazione.

In ogni caso è importante comunicare e far percepire al cliente che siete specialisti di ciò di cui parlate e del problema che gli state segnalando.

In ogni caso, voi non dovete vendere niente in questa fase, voi state dicendo al cliente che c’è un problema e volete che lui vi percepisca come specialista nella materia.

Finito il suo flusso di ragionamenti sarà lui a rivolgersi a voi per la cura.

Lo sanno tutti: chiede altri responsi.

Cosa fa un cliente a cui si comunica un problema?

Cerca uno specialista a cui chiedere un altro consulto.

Se non vi percepisce come soluzione ideale va da altri: così è più chiaro?

Come potreste far avere un secondo consulto all’azienda senza perdere il cliente?

Se pensi di vendere qualcosa perché c’è una nuova normativa in cui c’è la parola crisi, sappi che ti farai male. Ci si stanno buttando in 100.000 e il mercato sarà saturato e sputtanato in un attimo.

Le aziende non comprano servizi perché c’è una legge sulla crisi, ma perché sono in crisi, e devono uscirne.

Ora, sembrerebbe facile individuare le aziende in crisi, perché di solito per crisi si intende vendite e ricavi scarsi, ma c’è un soggetto che va ben oltre questo e potrebbe, in un attimo, ed inaspettatamente, disintegrare una azienda: la banca!

La banca ha strumenti per vedere se in una azienda ci sono segnali di crisi e quindi attivare tutta una serie di meccanismi spiacevoli.

Oggi imparerai come sfruttare gli stessi strumenti per:

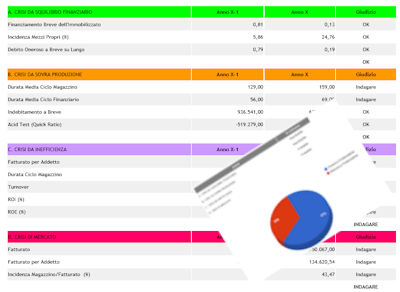

Oggi imparerai ad individuare segnali di crisi (problema), perché prima, molto prima che una crisi sia evidente, possono apparire segnali in quattro aree da indagare.

Le ragioni di una possibile crisi sono codificate e standardizzate dagli analisti fidi delle banche.

Per una azienda ci sono almeno due importanti motivi per conoscere questo tema:

[global_banner]

I due principali segnali di crisi possono essere segnalati:

Oggi vediamo i segnali del bilancio, che di solito anticipano, talvolta di parecchi mesi, segnali finanziari evidenti.

Per due ragioni fondamentali:

Se una tua azienda cliente ha molte banche, la singola banca farà fatica a monitorarla, avendo un rapporto marginale e quindi, osserverà la Centrale Rischi, da cui avrà informazioni parziali. Per questo motivo la banca integra quella lettura con il bilancio.

Ma, se l’azienda molte banche, potrebbe essere sovra affidata: in quel caso, potrebbe essere più difficile trovare segnali singoli di tensione finanziaria, e, ancora una volta, la banca lo sa e integra quella lettura con il bilancio.

Il mondo della consulenza è pieno di geni che pensano di risolvere il problema finanziario dei loro clienti trovando loro tante banche e “diluendolo”, cioè “diversificando”, pratica che (come sanno i miei studenti del corso MasterBANK), ha senso solo in certi casi e in altri, no.

Quindi, ti spiego come ragionano le banche, perché, è meglio evitare di pensare che le banche siano popolate da funzionari idioti: raramente è così, e, per il bene dei tuoi clienti, è meglio conoscere come stanno le cose.

Per esigenza didattica semplifico le ipotesi di possibili crisi aziendali.

La realtà è, ovviamente, molto più complessa e, sebbene ogni semplificazione comporti sempre un errore, tra il non sapere assolutamente nulla, e commettere un piccolo errore di semplificazione, direi che non esiste confronto.

Qui ti insegno il modello di stima di crisi codificato e che utilizzano le banche.

[global_banner]

La realtà umana è estremamente complessa, e chi ha lavorato in banca per decenni, alla fine, si è fatto una casistica, e da quella sa che, statisticamente, è probabile che le crisi derivino da una o più di queste 4 ipotesi in cui l’azienda:

Te le ho indicate in ordine di importanza.

Per chi lavora in banca, la prima è la meno grave, l’ultima la più grave.

Oggi ti ho messo a disposizione un nuovo strumento bancario, gratuito ed immediato, con cui verificare autonomamente se una banca rileverebbe crisi nella tua azienda cliente.

Lo scarichi tramite il modulo che c’è nella Home Page di questo blog

oppure compilando il modulo qui a fianco:

Una volta scaricato il modello Excel ed il relativo manuale, potrai sapere molto velocemente, ed esattamente, cosa pensa la banca del tuo cliente. Unitamente a ciò che già conosci, è una opportunità unica per proporre qualche servizio di consulenza nuovo (ovviamente solo a chi ha problemi e dopo che avrai seguito ciò che ti scrivo più avanti).

Bastano pochi dati di bilancio, che già sono nelle tue mani, e in una manciata di minuti hai il risultato.

Qui non mi sofferto sull’utilizzo del modello (c’è un completo manuale a corredo), ma ti ricordo lo schema da adottare:

Tutto chiaro?

Con i risultati dell’analisi che hai effettuato, produci un report sintetico (massimo 3/5 fogli semplici da consultare e piacevoli da vedere), in cui metti in evidenza i problemi rilevati e, con parole semplici, spieghi i possibili effetti nel rapporto con le banche.

Ora convoca il cliente nel tuo ufficio (è più solenne, incute maggiore soggezione rispetto ad una visita in azienda in cui l’imprenditore è disturbato da mille altri fattori) e spiegagli in modo molto semplice cosa è successo e cosa hai scoperto (non dimenticare di far pesare il fatto che tu sei un esperto della materia e che questa è una tua iniziativa che gli hai liberamente offerto perché tu ci tieni tanto alla sua azienda).

La cosa importante da fare è spiegare, accertandosi che il messaggio sia arrivato, che questa analisi molto presto sarà fatta anche dalla banca che, rilevando tali problemi, potrebbe creare problemi e chiedere spiegazioni.

Senza regalare troppa consulenza, indicherete al cliente quale debba essere la strada per risolvere i problemi con il vostro aiuto: ricordate che risolvete problemi e non vendete servizi.

E’ molto probabile che l’imprenditore non si scomponga più di tanto a tali vostre affermazioni e, probabilmente si aspetta una vostra proposta commerciale (siamo al livello di “Ti serve il controllo di gestione”).

Ma qui scatta la tecnica della seconda diagnosi.

Chi è il soggetto che può senza ombra di dubbio confermare la vostra diagnosi? La banca, ovvero colei che può decidere dell’esito della malattia dell’azienda.

La banca è sempre ben disposta con chi, avendo cultura finanziaria, fa analisi periodiche e le mostra le strategie adottate per risolvere e/o prevenire i problemi finanziari, e quindi suggerite al vostro cliente di andare in banca, mostrare le analisi effettuate e spiegare cosa l’azienda intende fare per uscire dalle difficoltà individuate (quei consigli li avrete forniti voi durante l’incontro).

State pur certi che, se avete usato questi strumenti di analisi, e se avete dato dei consigli corretti all’azienda (se siete specialisti di finanziamenti d’impresa non potrà essere che così, oltre al fatto che avete a disposizione strumenti 1000 volti più potenti di quello gratuito presentato in questo articolo), la banca non solo confermerà ciò che avrete detto, ma apprezzerà ciò che il cliente ha fatto, ovvero dimostrare la sua cultura finanziaria ed aver parlato con lei di numeri e non di idee confuse.

Ora state certi che il cliente si fiderà di voi e sarà lui a chiedervi di erogare un servizio (in ogni caso è un cliente, non un amico, e quindi attenzione perché cercherà comunque di farvi lavorare gratis, ecc…).

Siete partiti indicando un problema ed i suoi effetti sull’azienda.

Ciò che venderete sarà la vostra consulenza, il vostro tempo, per risolvere il problema, e questo vi dovrà essere pagato.

Non vendete business plan, o analisi, al cliente interessa la soluzione, non cosa fate per arrivare a tale soluzione.

Andate sul gruppo Facebook Marketing per Commercialisti e avrete una montagna di consigli del dr. Bolla su come fare tutte queste cose che, sembrano secondarie, ma fanno la differenza tra chiudere, oppure no, un contratto.

[global_banner]

Ancora una volta, come hai visto, ti ho dato solo soluzioni pratiche che vanno ad aggiungersi alle analisi economiche e patrimoniali che farebbe qualsiasi Commercialista.

Questo strumento pratico lo puoi utilizzare al volo quando vuoi, e, meglio che tu lo sappia, contiene formule estratte da manuali di formazione bancaria (sai quei corsi dove insegnano a fare le pulci alla tua azienda, ed in cui io sono stato docente?).

Magari hai dei clienti che ti hanno detto: “La banca dice che sono una azienda in crisi, ma non capisco da cosa lo deduca, io ho solo bisogno di un po’ di liquidità…”.

Tutte le crisi finanziarie hanno sempre una causa e chi ti deve dare credito stai pur certo che farà questa analisi non appena avrà a che fare con te.

Con il modello che ti metto a disposizione, e che è completamente descritto nel manuale professionale allegato, lo stesso usato in aule di formazione in diverse banche italiane (in cui ho insegnato), ti spiego che una crisi aziendale può generare, sempre, da una o più tra quattro possibili aree codificate di indagine.

Lo scopo non è il sapere fine a sé stesso; lo scopo pratico è far finanziare la tua azienda cliente da una banca.

Qui ti ho anche spiegato, grazie alla collaborazione del mio socio esperto di Marketing dr. Massimo Bolla, come vendere un servizio nuovo ad un cliente. Questo servizio presuppone la conoscenza del mondo dei finanziamenti di impresa, mondo dominato dalla figura professionale del Finanzialista, che ha fatto un percorso di specializzazione ed ora dispone di strumenti pratici sofisticatissimi e capacità strategiche che rendono molto agevole immaginare servizi efficaci, ben pagati, e con la capacità di venderli e fatturarli.

Se ti servono maggiori informazioni sulla specializzazione del Finanzialista visita la pagina www.masterbank.it